This guide will give you everything you need to know about opening a savings account, and planning for long term goals.

7 min read

“Should I open a savings account?” It’s a common question that crops up often, and involves a process that baffles many. Yet, given that around a quarter of UK adults don’t have any savings at all, you’re not alone if you don’t know where to start and if you haven’t set one up yet. And even if you succeed in opening a savings account, the question remains: how much should you put in it, and why? Is there an amount you should aim to have stashed away by a certain age? Read our guide to find out the answers to some of the most pressing questions.

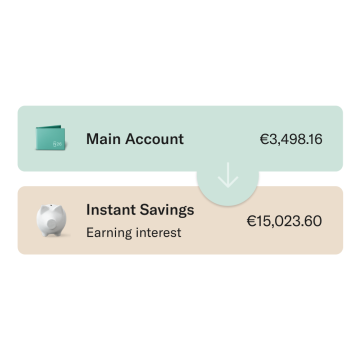

N26 Instant Savings

Earn up to 2.3% AER* interest with N26 Instant Savings. Start saving now.

Those with a little financial know-how would definitely recommend that you should open a savings account alongside your regular checking account (also known as a current account). There are many reasons for this, including:

1. Better interest rates

Interest rates are often higher for savings accounts than checking accounts.

In the UK, HSBC’s basic current account pays 0% interest, but their regular saver pays up to 5%.

2. More motivation

Setting money aside into a savings account helps you form better spending habits, helping you save more.

NS&I research has shown that people saving for a particular goal put away £40 more than those who save without one in mind.

N26’s Spaces feature makes saving easier by letting you create a specific sub-account for a specific goal, such as a holiday.

3. Gets rid of spending temptations

If you keep all your money in a current or checking account, there’s nothing to stop you spending it.

In comparison, if you set it aside into a savings account, this makes it harder to spend your cash. After all, out of sight, out of mind.

With Barclays’ 1-year fixed-rate bond account (a special kind of savings account), you can’t withdraw your money until the year is up.

At what age should I open a savings account?

It’s never too early to open a savings account. In fact, even small children can start saving with accounts such as NatWest’s First Saver, available to any child aged seven and above. So, if you haven’t started saving yet, it’s best to get started as soon as possible. Here’s why:

1. Compound interest means that you earn interest on the sum in your savings account

If you invest €1000 at 1% interest for one year, you would make €10.

If you invest €1000 at 1% interest for five years, you would make €50.

Multiplied over many years, the figure can be substantial.

2. Tax benefits are often financial perks offered by savings accounts

In the UK, an ISA system is a savings account that you don’t have to pay tax on.

An ISA lets you save up to £20,000 a year tax-free.

According to research, it takes up to 66 days for an action to become a habit, so the sooner you begin stashing away your pennies, the sooner you’ll develop positive saving habits. Once you get used to putting money aside, you’re more likely to continue to do this.

How much should I have in my bank account before opening a savings account?

In principle, the money in your current or checking account should cover the expenses you expect to incur that month. Comparatively, your savings account should be where any other remaining money goes. Although this varies from country to country in Europe.

here’s what you can typically expect to spend a month on average:

Rent: €600

Food: €300

Transport: €150

Insurance: €50

Mobile phone: €20

TOTAL = €1,120This means that you’ll need at least €1,120 in your checking account to cover all your expenses, plus a little extra for miscellaneous spending. This is before you can even think about moving any money into a savings account. After all, you don’t want to end up in debt simply for the sake of padding your savings account!

Save up with Spaces

Use N26 Spaces sub-accounts to easily organize your money and save up for your goals.

How much money should I have in a savings account?

A 2016 survey found that 28% of UK adults have absolutely no savings whatsoever, and 40% of adults in the UK had less than £500 tucked away. So, once you’ve decided to open a savings account, don’t forget to actually start using it. But, how much should you be aim to set aside?In an ideal world, you’d have around six months of expenses saved as a buffer against any emergencies. The figures could be as follows:

Rent (e.g. €600) x 6 = €3,600

Food (e.g. €300) x 6 = €1,800

Transport (e.g. €150) x 6 = €900

TOTAL = €6,300If this figure seems unattainable, don’t worry—every little helps. The same study mentioned above also found that if every household in the UK had £1,000 saved, this would prevent half a million people from falling into debt.

Should I have a savings account when trying to get out of debt?

Setting aside money isn’t easy—and it’s even harder if you’re trying to pay off debt, too. When working out whether to use your spare cash to pay off a loan or boost your savings, bear the following in mind:

The difference in interest rate

If your loan accrues interest at 1% but your savings earn interest at 5%, you’re probably better off keeping most of your money in savings.

Your credit score

If your debt is affecting your credit score, pay it off as quickly as possible so your score can bounce back quickly. Your improved score will then hopefully open up better (and cheaper) credit-based products in the future, according to credit score provider Experian.

The amount of debt

If you’re in debt, but you’re successfully making the monthly payments or meeting your mortgage obligations, there’s nothing wrong with putting some money into savings.And even if you’re barely keeping your head above water with your debt repayments, still try to set aside a small amount each month—even €10 helps!

At the age of 40, how much should I have in my savings account?

As you reach the latter half of your working life, you’ll probably be beginning to think about your retirement. Heading towards the big 40, this is how much you should aim to have tucked away, including retirement savings:

1. By the age of 40

You should aim to have 6 times your annual expenses saved. In practice, this means taking into account years worth of rent, food, travel, bills, Toiletries, haircuts & clothing, Miscellaneous costs (gifts, holidays, charitable donations).

2. Right before your retirement

You’ll need to save around 20 times your annual expenses ahead of your retirement.

How much should I have in my savings account, after retirement funds?

If you’ve already got your retirement plans sorted, you might be asking, “should I open a savings account, given that my future is already taken care of?” The resounding answer would be a strong “yes.” Even if you have a retirement fund in place to provide you with an income in old age, an emergency fund is still essential. Yet, how much should this be, and how do you go about creating one? You can try the following:

Start by saving €500

Aim to have your savings cover one month of your usual expenses

Try to have three months of expenses saved up.

Eventually, you should have 3-6 months worth of expenses tucked away. After all, it’s better to be prepared for all eventualities, and a solid figure in your savings account can certainly take away some of your stress in your moment of need.

Budgeting made easy

Visualize your daily expenses and savings to help you make the most out of your money.

We want to simplify banking for everyone. We’re bringing you a series of articles that shine a light on the basics of money, finance and all things banking-related—it’s often a lot simpler than you might think.

If you think a bear market sounds rather scary, you’re already on the right track. In this article, you’ll learn what a bear market is, why it occurs, how it affects your assets and how long it lasts.

Not sure what bulls have to do with the financial world? The term is mostly symbolic — but bull markets can have significant effects on your investments. Read on to learn what a bull market is.

If you think a bear market sounds rather scary, you’re already on the right track. In this article, you’ll learn what a bear market is, why it occurs, how it affects your assets and how long it lasts.

Not sure what bulls have to do with the financial world? The term is mostly symbolic — but bull markets can have significant effects on your investments. Read on to learn what a bull market is.