Das Bargeld und die Deutschen — Eine wahre Liebesgeschichte

Ein kurzer Ausflug in die Geschichte und die Zukunft des Bargeldes in Deutschland.

Lesezeit: 4 Min.

Ein kurzer Ausflug in die Geschichte und die Zukunft des Bargeldes in Deutschland.Es kann sehr unterhaltsam sein, in Deutschland an der Kasse zu stehen und zu bezahlen. Seien es Senioren, die ihr Kleingeld im Portemonnaie geduldig zusammenkratzen oder junge Leute, die dem Kassierer einen 50 Euro Schein in die Hand drücken und prompt die Rückfrage kommt, ob man es vielleicht auch kleiner hätte. Das Bargeld in Deutschland hat eine lange Geschichte.Historisch gesehen gibt es einige Gründe, weshalb Deutsche Bargeld lieben. Der wahrscheinlich bedeutendste liegt in der Inflations-Erfahrung.Während der Weimarer Republik wurde Geld praktisch wertlos. Im Jahr 1923 stiegen die Preise um das Milliardenfache. Es gibt dramatische Geschichten aus dieser Zeit. So verkaufte eine Familie ihr Haus, um in die USA auszuwandern und sich ein neues Leben aufzubauen. Aber als sie den Hamburger Hafen erreichten, war das Geld aus dem Hausverkauf schon wertlos geworden, sodass sie sich die Tickets fürs Schiff nicht mehr leisten konnten. Das Geld reichte nicht einmal mehr aus, damit sie mit dem Zug wieder in ihre Heimatstadt fahren konnten.Eine andere Geschichte erzählt von einem Mann, der zwei Kaffees zu je 5.000 Mark bestellt hat. Er bekam eine Rechnung von 14.000 - weil er seinen Kaffee nicht schnell genug getrunken hat.Nach dem 2. Weltkrieg wurde die Reichsmark schnell wertlos. Denn um den Krieg zu finanzieren, hatte Hitler riesige Geldbeträge gedruckt. Als er zu Ende war, verlagerte sich der Handel oft auf den Schwarzmarkt, wo die notwendigen Waren knapp und die Kassen überfüllt waren. Nach der Währungsreform im Jahr 1948, bei der die Reichsmark in die D-Mark umgewandelt wurde, verloren die Deutschen rund 90% ihrer Ersparnisse.

Solche Schocks hinterlassen Narben

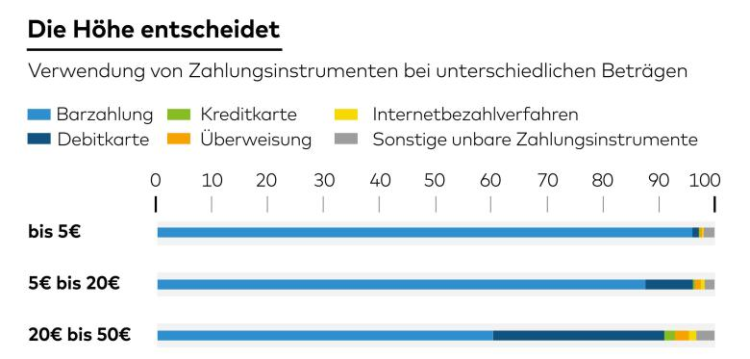

Die Erinnerungen an die Hyperinflation hat noch Jahrzehnte später einen enormen Einfluss auf den Umgang mit Geld. Das ergab eine Studie der Europäischen Zentralbank (EZB) aus dem Jahr 2009. In dieser wurden 50.000 Teilnehmer befragt, was sie mit Inflation verbinden bzw. woran sie sich erinnern.Eine weitere Studie hat gezeigt, dass dort, wo es eine tiefe Skepsis gegenüber Banken und der Stabilität des Finanzsystems gibt, tendenziell mehr Menschen Bargeld verwenden - besonders in fremden Währungen, wie der US-Dollar.Die Studie ergab auch, dass Menschen aus krisengeschüttelten Ländern ihre Ersparnisse in Form von Bargeld außerhalb von Banken horten und eine sichere Währung als Notfallfonds verwenden.Zahlen aus dem Jahr 2018 bestätigen diesen Trend. Bundesbank-Vorstandsmitglied Carl-Ludwig Thiele berichtete im Februar, dass nicht einmal 10% des vorhandenen Bargelds in Deutschland an der Kasse landet: "Gut 90% werden gehortet und ausschließlich zur Wertaufbewahrung verwendet." Nicht zuletzt finden es Deutsche, laut EZB, einfacher den Überblick über die Ausgaben zu behalten, wenn sie Bargeld benutzen.Auch in Geschäften und bei Einzeltransaktionen ist Bargeld immer noch absoluter Favorit. 74% dieser Einzeltransaktionen werden in bar abgeschlossen. Der wichtigste Faktor ist die Höhe des Betrags. Je kleiner der ist, desto lieber greifen die Deutschen auf Bargeld zurück.

Angst vor Schulden

Kommen wir direkt zu einem anderen heiklen Thema: Deutsche mögen keine Schulden. Das führt dazu, dass die Schuldenrate dauerhaft niedrig ist und nur 40% ein Haus- oder eine Wohnung besitzen. Und das obwohl Deutschland eine der stärksten Volkswirtschaften Europas ist.Auch Kreditkarten sind für Deutsche ein eher fremdes Konzept - ein weiteres Zeichen der Angst vor Schulden. Nur 36% der Deutschen über 15 Jahren haben überhaupt eine Kreditkarte, eine winzige Zahl im Vergleich zu den 62% in den USA, so die Weltbank. In Deutschland funktionieren Kreditkarten ähnlich wie Debitkarten, wobei die Transaktionen an ein Girokonto gebunden sind und am Ende des Monats automatisch abgebucht werden.Selbst wenn Deutsche doch Kartenzahlungen bevorzugen, wird es ihnen nicht leicht gemacht bargeldlos zu zahlen. Obwohl rund 93% der Deutschen eine Kredit-, Debit- oder Maestro-Karte besitzen, akzeptieren nur rund 60% der Geschäfte tatsächlich Kartenzahlungen – das ist eine der niedrigsten Raten in der EU.Das erklärt auch, weshalb es in Deutschland ein erstaunlich gut funktionierendes Geldautomaten-Netzwerk gibt. Das Verhältnis von Geldautomaten zu bargeldlosen Zahlungsmethoden liegt bei 1:13. In Schweden liegt dieses Verhältnis bei 1:91 und in Luxemburg sogar bei 1:113.Als Konsequenz tragen die Deutschen natürlich relativ viel Bargeld mit sich herum. 102 Euro durchschnittlich. Sehr viel höher als der EU-Durchschnitt von 65 Euro.

Die Zukunft

Die Zahl der Kartentransaktionen in Deutschland steigt. Zum ersten Mal, seitdem die Deutsche Bundesbank mit Umfragen begonnen hat, ist der Gesamtwert von Bargeldtransaktionen unter 50% gefallen. Das sind 6% weniger als 2014. Die Kartentransaktionen sind im Vergleich von 34% auf 40% gestiegen.In vielen Bars und kleineren Restaurants war es vor ein paar Jahren noch nicht möglich mit Karte zu zahlen. Das ist heute anders.

Das Girokonto, das sich deinem Lifestyle anpasst

Dein Geld, deine Ersparnisse, deine Regeln. Mit N26 Smart kannst du deine Finanzen und Sparziele noch einfacher verwalten – direkt auf deinem Smartphone.

Die Zahl der kontaktlosen Zahlungsterminals ist 2015 von 50% an den Großhandelsstandorten auf rund 90% gestiegen. Am bezeichnendsten ist es vielleicht, dass man auch bei den Berliner Verkehrsbetrieben jetzt kontaktlos bezahlen kann.Wenn die hartnäckigen Überreste der deutschen Bürokratie passé sind und ein Umdenken stattgefunden hat, steht einem Wandel hin zur bargeldlosen Bezahlung nichts mehr im Wege. Dann wird das Zusammenkratzen von Kleingeld und das Wedeln mit 50 Euro Scheinen an der Kasse Geschichte sein.

Die Einlagensicherung schützt das Guthaben auf deinem N26 Konto. Was genau eine Einlagensicherung ist, wie hoch sie ist und wie sie zu stabilen Finanzmärkten beiträgt, erfährst du hier.

Die Einlagensicherung schützt das Guthaben auf deinem N26 Konto. Was genau eine Einlagensicherung ist, wie hoch sie ist und wie sie zu stabilen Finanzmärkten beiträgt, erfährst du hier.